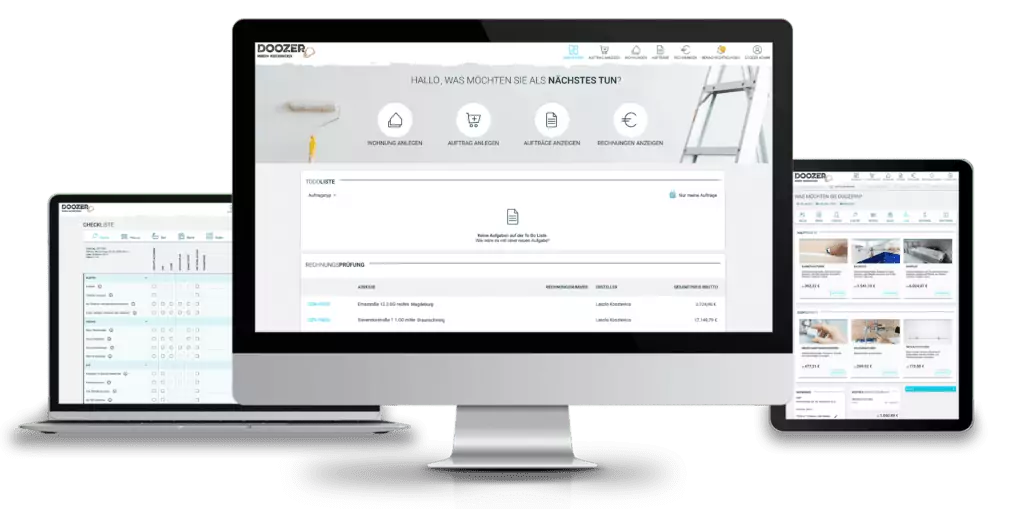

Doozer ist die einzige Softwarelösung, die den Prozess der Leerwohnungssanierung intuitiv und leicht verständlich macht. Optimieren Sie Ihre Wohnungssanierungen durch selbst definierte Workflows mit klaren Verantwortlichkeiten. So können Sie Ihre Leerstandszeiten beim Mieterwechsel von ca. 5 Monate auf unter 3 Monate verkürzen.

Einheitlicher und transparenter Prozess für effiziente Leerwohungssanierungen

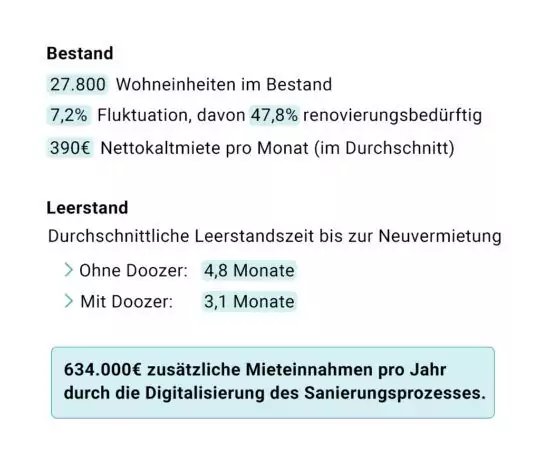

Massive Verringerung von Leerstandszeiten und Mietausfällen

Kaufleute und nicht-technisches Personal werden zur Zusammenstellung von Leistungen und zur Betreuung von Sanierungen befähigt

ESG-Ziele werden wegen Kapazitätsengpässen der Techniker nicht erreicht

Komplexe, teils analoge Prozesse und Medienbrüche, die zu Mehrarbeit führen

Manuelle Bearbeitung ist fehleranfällig, Dokumente gehen verloren

Audit: fragliche Revisionssicherheit? Ist Ist die Vergabekonformität gesichert?

Zusätzliche Mieteinnahmen mit Doozer

Vorteile mit Doozer anhand eines Kunden aus Berlin

Wie viele zusätzliche Mieteinnahmen macht Ihr Unternehmen mit Doozer? Vereinbaren Sie jetzt einen kostenlosen Termin und erfahren Sie das Potenzial für Ihr Unternehmen.

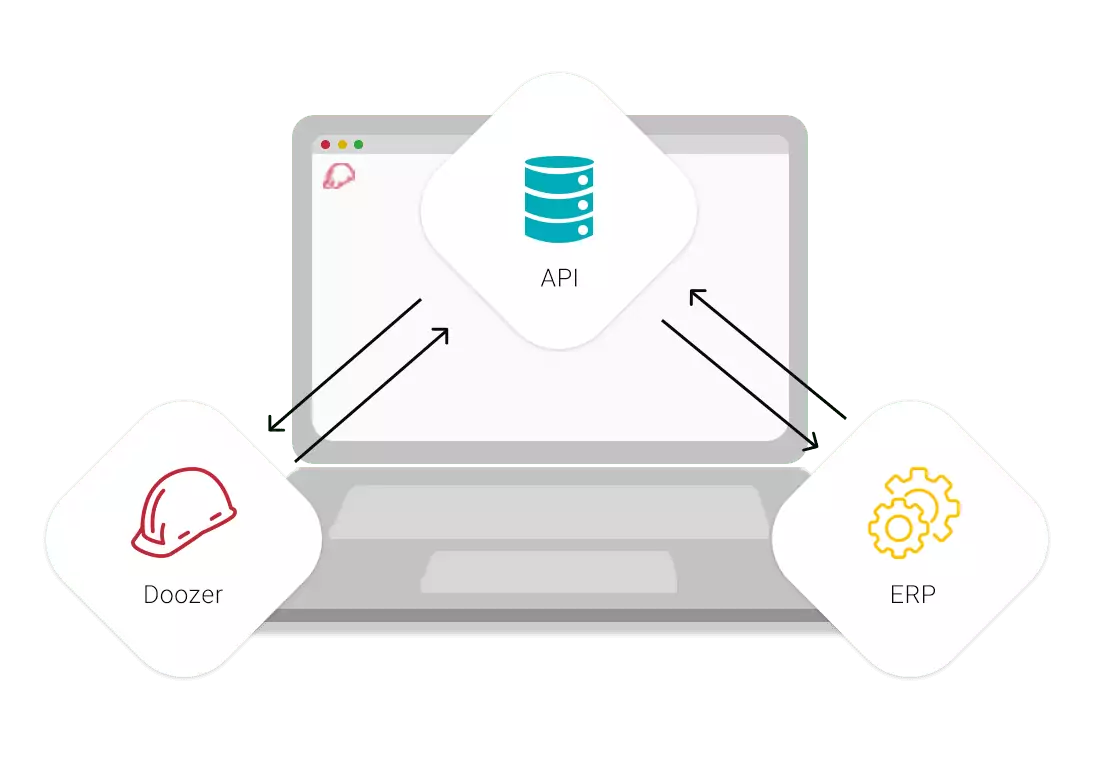

Nutzen Sie die Doozer Standard-API, um eine reibungslose Integration zwischen Ihrer ERP-Software und Doozer zu ermöglichen. Durch eine direkte Verbindung optimieren Sie Ihre Arbeitsabläufe, steigern die Effizienz und minimieren potenzielle Fehlerquellen.

Bitte kontaktieren Sie unseren Support für die Integration. Unser Team wird Ihr Kundenkonto schnell und sicher für die Einrichtung der Schnittstelle vorbereiten.

So sanieren Sie mit Doozer

Wohnung anlegen und konfigurieren

Leistungen wählen

Preise vergleichen

Handwerker auswählen

Auftrag vergeben

Referenzen aus der Wohnungswirtschaft

„Zeitgemäße Abwicklung“

“Mit Doozer erspare ich mir aufwendige Dienstreisen, beispielsweise zur Besichtigung mit Handwerkern zur Erstellung eines Kostenvoranschlags. Heute ist der gesamte Prozess mit circa vier Wochen deutlich kürzer – natürlich gesetzt dem Fall, dass der Handwerker die vereinbarten Fristen auch einhält, worauf Doozer als reines Vermittlungsportal natürlich keinen Einfluss hat.”

Daniel Krüsselberg

Noratis AG

“Für Leute, die nicht so viel Erfahrung mit den einzelnen Gewerken haben, ist Doozer eine gute Sache.”

“Wir arbeiten in der Regel mit einem Generalunternehmer zusammen, der sich um alles kümmert. Die vielen zeitraubenden Abstimmungen mit den einzelnen Gewerken gehören zum Glück der Vergangenheit an.” Erfahren Sie in unserm Referenzbericht mehr über den Einsatz von Doozer.

Philipp Knauer

Hilfswerk Siedlung GmbH

Unsere Kunden

Voriger

Nächster

Was macht Doozer so besonders?

Fest definiertes Leistungsverzeichnis: keine Angebote mehr einholen und Missverständnissen vorbeugen.

Direkte Auftragsvergabe: Vertragspartner über die Software anschließen und beauftragen.

Auftrag und Nachträge dienen als Abrechnungsgrundlage: keine Überraschungen oder stundenlange Kontrolle mehr bei der Endrechnung.

Schnittstellen: Binden Sie Doozer nahtlos an alle gängigen ERP-Systeme an.

So einfach wie Online Shopping: Durch die intuitive Bedienung und die klare Struktur fällt mit Doozer auch nicht-technischem Personal die Sanierung von Leerwohnungen denkbar leicht.

Doozer ist eine SaaS-Lösung für das Prozessmanagement von Wohnungssanierungen. Je nach Häufigkeit und Umfang Ihrer Sanierungen stehen Ihnen zwei Preismodelle zur Verfügung:

Doozer Business

Kostenlose Nutzung der Software. Bei der Beauftragung eines Handwerkers fällt eine Vermittlungsgebühr im Skontobereich an.

Doozer Unlimited

Nutzen Sie Doozer im vollen Umfang mit Ihren Rahmenvertragspartnern zu einem günstigen Pauschalpreis von weniger als 1 Euro pro Wohneinheit im Monat.

Jetzt kostenlos registrieren!

Sie sind an Doozer interessiert? Dann können Sie sich jetzt kostenlos registrieren. Unser Team wird sich zeitnah mit Ihnen in Verbindung setzen. Zusammen besprechen wir, wie Doozer Sie bei Ihrem Sanierungsprozess unterstützen kann. Hier können sich Handwerker anmelden.